Aktuální ceny drahých kovů

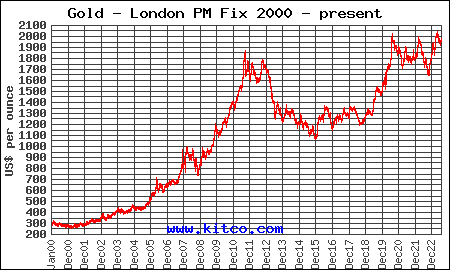

Investiční zlato - vývoj ceny investičního zlata v horizontu 22 let

od 2000-2022. Nejnižší cena investičního zlata pod 300 USD za trojskou unci a nejvyšší cena investičního zlata se vyšplhala k 2000 USD za trojskou unci.

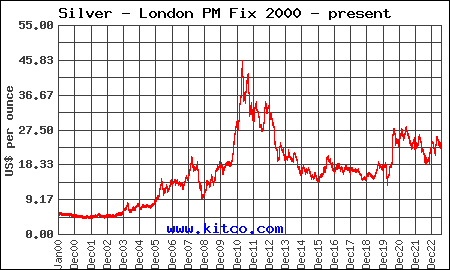

Investiční stříbro - vývoj ceny investičního stříbra v horizontu 22 let

od 2000-2022. Nejnižší cena investičního stříbra 5 USD za trojskou unci a nejvyšší cena investičního stříbra byla 45,83 USD za trojskou unci.

CENA ZLATA

Přestože zlato sloužilo jako peníze po dobu 5000 let, v posledních 40 letech převládá snaha ekonomů vytvořit mu mediální obraz komodity. Tyto snahy jsou zřetelné zejména v zemích tzv. vyspělých západních ekonomik. Přes všechnu tuto snahu je stále více zřetelné, že zlato v poslední době stále více hraje opět svou roli, ke které je ideálně svým fyzickým charakterem předurčeno.Ve východním světě je role zlata jako peněz silně zakořeněna. Zlato je nezničitelné, je ho velice málo a získává se velice nákladně a nedá se vyrobit tak snadno jako se tisknout peníze, jednoznačně je určena jeho ryzost , je snadno zpracovatelné a jednoznačně ideálně dělitelné, kdy každý jeden kus je vždy stejný jako ten další . Pro tyto vlastnosti bylo a je zlato vysoce ceněno jako monetární kov a až do roku 1971 bylo základem celé světové monetární soustavy. Po zásahu prezidenta Nixona v roce 1971, kdy zrušil směnitelnost světové rezervní měny za zlato , došlo na světě k zatím největšímu experimentu v dějinách lidstva. Svět začal používat pro zahraniční transakce rezervní měnu, která je podložena slibem vlády USA, že své závazky uhradí včetně úroků. Po tomto aktu začalo zlato neobyčejně silně růst, protože bylo do oběhu vydáváno stále větší množství papírových a elektronických dolarů. Zlato tak dělalo tomuto objemu peněz jen vyúčtování a poukazovalo na to, jak rychle měna znehodnocuje. Během ani ne deseti let vzrostla cena zlata z 35USD za trojskou unci až na 850 USD. Cena zlata se tak zvýšila o 2400%!!! To samozřejmě nemohlo zůstat bez intervencí finančníků a politiků, kteří potřebovali zachovávat dojem, že dolar je nejsilnější světová měna. Přes intervence na trhu dluhopisů a přes razantní zvýšení úrokových sazeb se podařilo tuto krizi dolaru na čas zvládnout a poslat cenu zlata výrazně dolů. Zlato se tak nějakých 20 let drželo na cenách kolem 300-400 USD za trojskou unci. V celém tomto období začal celý svět používat měny, které jsou kryty pouze slibem té které vlády své závazky dodržet. Takto vytvářené měny jsou označovány za FIAT, tedy vládami uzákoněná platidla, která se musí v oběhu a transakcích používat výnosem zákona o státní měně. V tomto období také dochází opět k výraznému tisku všech měn, které vznikají jako dluh státu nebo občanů takže peněžní zásoba se zvětšuje- a cena zlata začíná opět růst. Od roku 2000, kdy došlo k prasknutí internetové bubliny rostě v průměru zlato téměř ve všech světových měnách o 10-20% ročně. Tento růst ze zlata dělá jednoznačného vítěze mezi všemi třídami aktiv. Přesto je jeho cena kolísavá a nestabilní.

Jak se ale vlastně stanovuje cena zlata, čím se řídí a jak se dá předvídat? Z výše uvedených faktů je zřejmé, že cenu zlata silně ovlivňují úrokové sazby, objem peněz, které jsou podloženy dluhem a důvěra občanů a organizací v tyto měny. Platí jednoznačně, že čím vyšší úrokové sazby, tím nižší cena zlata a naopak. Zároveň platí, že čím je větší objem peněz a menší důvěra v tyto peníze, tím více roste cena zlata, která poukazuje na snižování jejich hodnoty a kupní síly. Jak se do ceny zlata promítá základní ekonomická poučka poptávka versus nabídka? V současnosti velice málo, protože současný derivátový model obchodování se zlatem umí zajistit naprosto neomezené množství zlata. Zní to jako nesmyslná fantazie? Zdravě myslícímu člověku rozhodně ovšem skutečnost taková je. Díky tomu, že je možno vytvářet nekonečné množství papírových kontraktů přes půjčené zlato od centrálních bank, je vytvářen dojem , že zlata je dostatek. Logicky potom vyvstává argument, že sice existuje možnost, jak vytvářet nekonečné množství papírového zlata, ale toto naprosto neodpovídá realitě a skutečnému množství fyzického zlata. Tento předpoklad je zcela správný. V současnosti se podle obchodníků obchoduje na komoditních burzách zlata v poměru až 100 krát větším, než ho ve skutečnosti ti, co jej prodávají vlastní. Přestože tento stav již trvá několik desítek let, není to situace trvale udržitelná, což se již v historii ukázalo. V současné době tedy vidíme, že cenu zlata určují papírové trhy, které jsou fyzickému trhu zlata velice vzdáleny. Přesto však cena investičního fyzického zlata je zatím tímto modelem určována. Otázka je jen, jak ještě dlouho? Stále totiž přibývá vlád, centrálních bank, institucí a občanů, kteří vyměňují papírové peníze za fyzické investiční zlato. Za situace, kdy si stále více států zejména z východu a Asie uvědomuje, že za svou práci a výrobky přijímají stále méně hodnotnou měnu to není nic překvapivého. Veškeré papírové měny postupně ztrácejí svou kupní sílu, některá rychleji a některá pomaleji. V tomto procesu však paradoxně lépe spravované měny, které drží svou hodnotu déle za toto platí tím, že firmy z těchto zemí ztrácejí vůči státům s rychleji znehodnocujícími měnami jsou konkurenceschopnost. Jedná se o marný boj, kdy všechny měny postupní musí vůči ostatním znehodnocovat. Tato situace má samozřejmě velký význam na cenu zlata. Cena zlata v tomto procesu nemá příliš na výběr a jde někdy pomaleji, někdy rychleji, ale vždy nakonec vzhůru. To, že v průběhu roku kolísá, stagnuje, rychle se propadá a pomalu opět roste není nic překvapivého. Politici ani centrální bankéři samozřejmě nechtějí zcela nepokrytě a jednoznačně ukazovat, že měny, které mají na starost špatně spravují. Mají proto mechanismy, díky kterým je možno veškeré komodity přes trh papírových derivátů ovlivňovat tak, aby komodity a mezi nimi především zlato nerostly lineárně a příliš rychle. Díky špatné správě rozpočtů si vlády zvyšují své zadlužení přes vydávání dluhopisů, a potom si centrální banky libovolně tisknout nové peníze. Tím se snižuje kupní sílu peněz, které občané používají a snaží se v nich spořit. Životní úroveň běžných občanů tedy vždy stagnuje a postupně klesá se zvyšujícím se zadlužením státu a novými penězi v oběhu.

Cena zlata je tedy ovlivňována i těmito dalšími faktory. Pro dlouhodobý vývoj budoucí ceny zlata je tedy důležité sledovat vývoj úrokových sazeb a objem nových peněz v ekonomice. V současnosti víme, že americká centrální banka FED drží politiku úrokových sazeb blízko nuly až do roku 2014 a většina centrálních bank světa tiskne nové peníze jako o závod. Zároveň většina zemí západního světa neustále zvětšuje svůj dluh a blíží se tak situaci, kdy už nebudou moci dále prodávat své dluhopisy za takových podmínek, kdy jsou schopny své úroky zaplatit. V tomto prostředí investiční zlato nemá příliš na vybranou . Cena zlata tak dlouhodobě a trvale roste a provádí tak vyúčtování papírovým penězům. Tento stav existuje od roku 1913, kdy americká banka FED začala vydávat americký dolar a začala snižovat jeho kupní sílu. To že zlato občas musí na chvíli svůj růstový trend zpomalit je zcela přirozené. Pro ty, kdo tomu nevěří, je třeba podívat se na vývoj ceny zlata za 10 let a potom na další graf níže.

Tento graf mluví za vše. Je to graf korekcí ceny zlata od roku 2002, které jsou hlubší než 8% ročně.

Je to důležitý graf, ukazující, že v tomto pohledu je investiční zlato za současného vývoje světového finančního systému patrně nejbezpečnějším aktivem.